Înapoi la listă

Înapoi la listă

Neplătitor de TVA, emit facturi în UE. Cum trec nr. de TVA pe facturile intracomunitare?

Dacă ești SRL sau PFA neplătitor de TVA și colaborezi cu alte firme din UE, atunci trebuie să obții codul intracomunitar de TVA.

(Dacă ești deja înregistrat în scopuri de TVA, nu e nevoie să obții un cod de TVA intracomunitar în tranzacțiile comerciale internaționale; vei folosi CIF-ul tău cu RO în față.)

Codul intracomunitar de TVA este un număr unic atribuit de autoritățile fiscale și care permite identificarea SRL-ului sau PFA-ului tău în cadrul tranzacțiilor intracomunitare. Codul este format din prefixul de identificare a țării (RO pentru România) urmat de CUI.

Obținerea codului nu înseamnă că te-ai înregistrat în scopuri de TVA în România. Codul intracomunitar de TVA este folosit doar în relațiile intracomunitare, SRL-ul sau PFA-ul tău continuând să fie neplătitor de TVA în România.

Situațiile în care trebuie să obții codul de TVA intracomunitar.

- Când cumperi servicii de la firme care au sediul în afara României (UE sau non-UE). Caz în care, le vei comunica furnizorilor tăi codul de TVA intracomunitar, iar furnizorul va afișa acest cod pe factura emisă către tine. Această factura nu va conține TVA, dar tu ești obligat să declari și să plătești 19% TVA (aplicat la valoarea facturii) în România.

- Când cumperi produse de la firme care au sediul în afara României (UE sau non-UE), în valoare mai mare de 10.000 de Euro pe an. La fel ca la achiziția de servicii, facturile furnizorilor nu vor conține TVA, dar tu ești obligat să declari și să plătești 19% TVA (aplicat la valoarea facturii) în România.

- Când vinzi servicii unori firme cu sediul în UE. Pe facturile emise de tine acestor clienți n-o să treci CUI-ui SRL-ului sau PFA-ului tău, ci codul de TVA intracomunitar. La rândul tău, vei ruga clientul să-ți comunice codul lor, ca să-l afișezi pe factură. Vei emite facturile fără TVA și este responsabilitatea clientului tău să declare și să achite TVA în țara unde are sediul.

Ca să obții codul de TVA intracomunitar trebuie să depui Declarația 700, prin SPV, la ANAF. O să mai ai nevoie de copie după CUI și de drept de semnătură electronică. În anumite situații, ți se va cere să mai depui și ultima balanță sau un memoriu justificativ. Formularul poate fi depus de administrator sau de contabil, dacă este împuternicit să aibă acces în SPV-ul SRL-ului sau PFA-ului tău.

Iată pașii prin care poți adăuga codul de TVA intracomunitar pe facturile emise prin factureaza.ro

PFA-urile sau firmele care nu sunt înregistrate în scopuri de TVA vor folosi codul TVA din Registrul Operatorilor Intracomunitari (ROI) la emiterea de facturi intracomunitare. Detalii găsești aici.

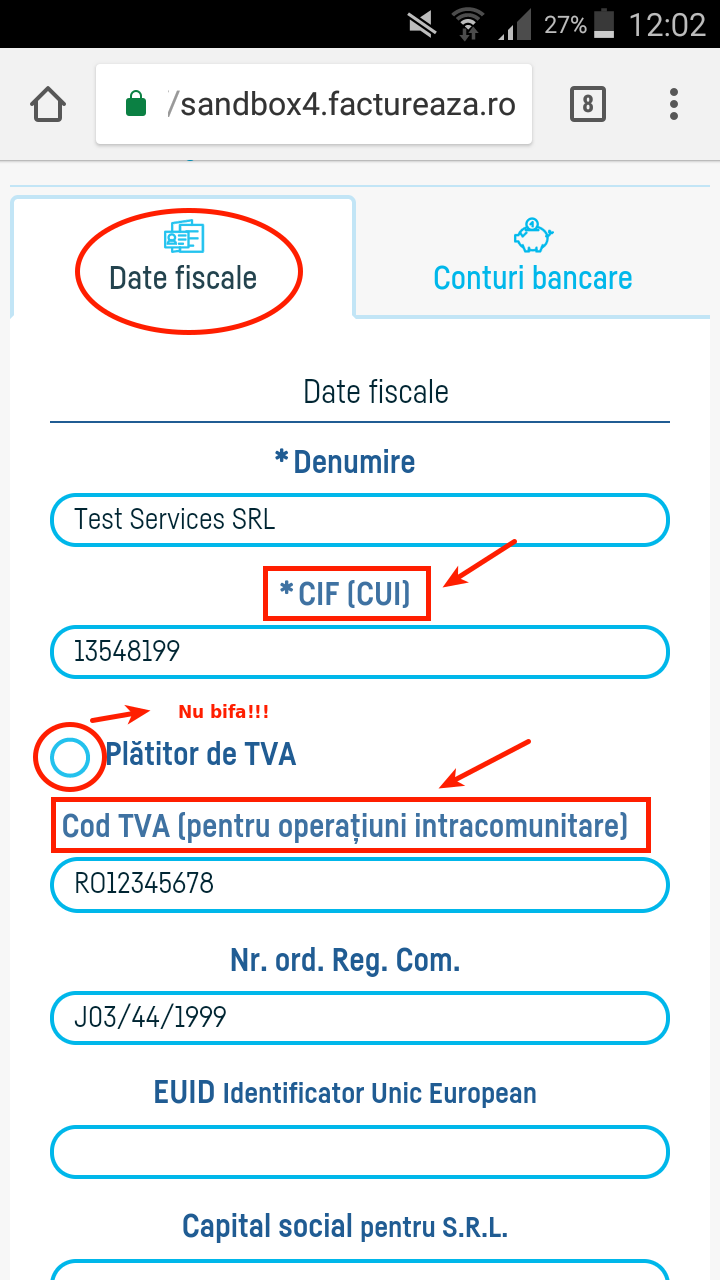

Dacă te afli în această situație, atunci intră la Date Fiscale din meniul ‘Firma Mea’ și completează în felul următor:

– trece CIF-ul în căsuța aferentă (pe acesta îl vei folosi pe facturile interne);

– trece codul de TVA (RO urmat de număr) în căsuța corespunzătoare (pe acesta îl vei folosi pe facturile intracomunitare) ;

– NU BIFA căsuța Plătitor de TVA.

Acum ai toate datele corecte ca să poți emite ușor atât facturi interne, cât și facturi intracomunitare.

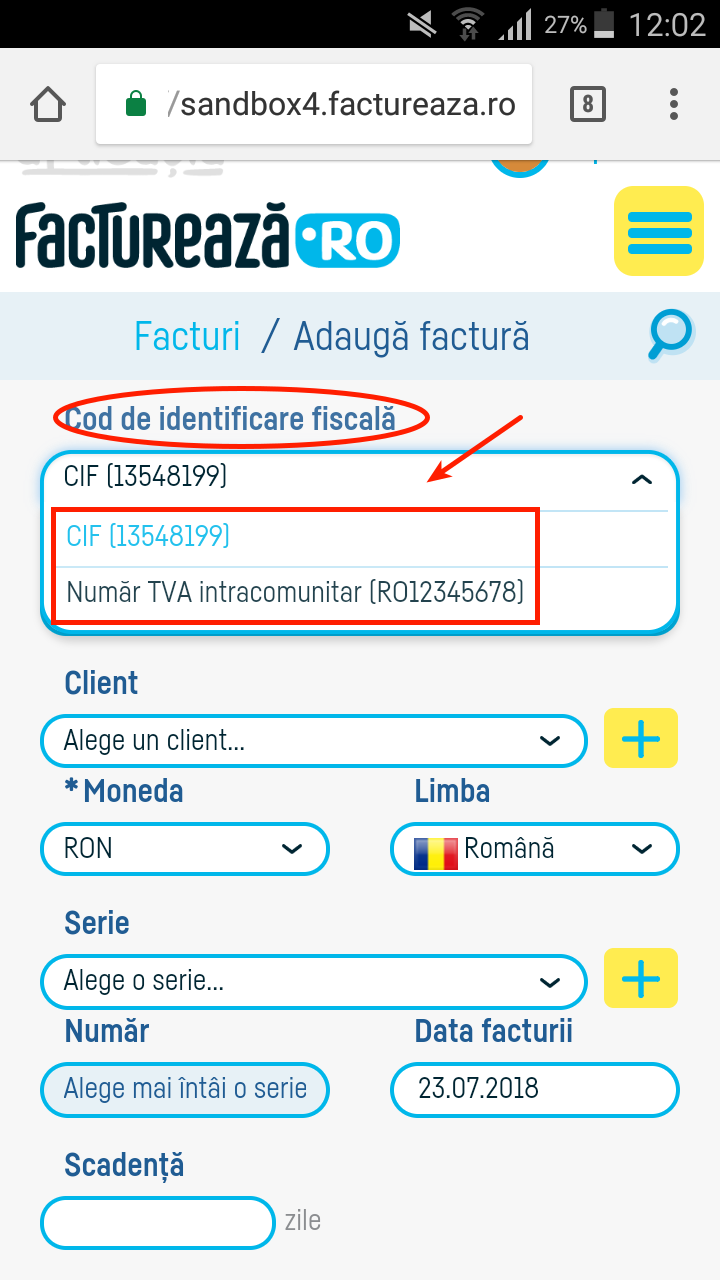

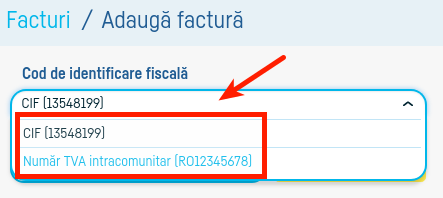

Așadar, dacă emiți o factură în România, vei selecta CIF-ul (iar factura nu va conține coloana TVA).

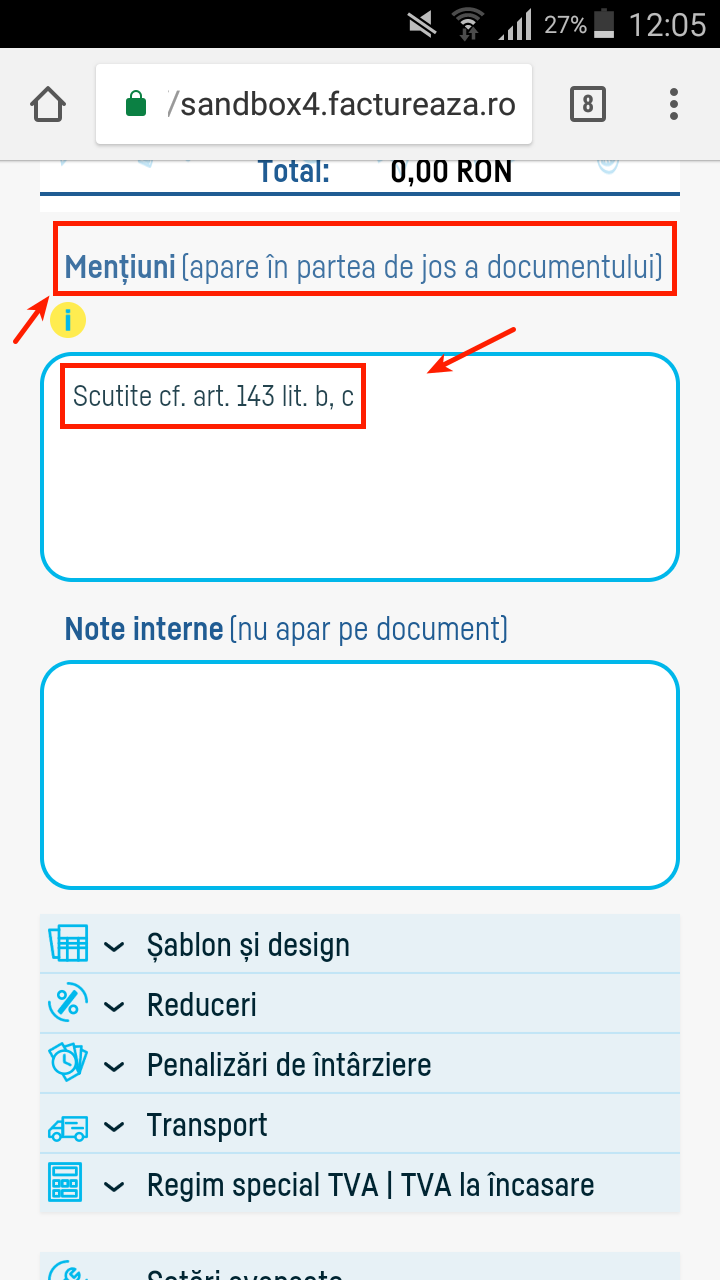

Dacă emiți o factură în UE, vei selecta codul de TVA pentru operațiuni intracomunitare, iar în acest caz:

– factura va conține coloana TVA ;

– la TVA se trece 0;

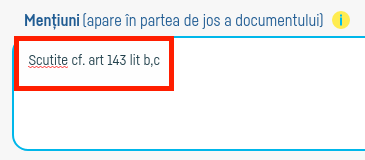

– în casuța ‘Mențiuni’ trebuie să specifici motivul pentru care operațiunea e scutită de TVA (de ex „Scutite cf. art 143 lit b,c”, sau ce se aplică in cazul tău).

Înapoi la listă

Înapoi la listă